开端:郁言债市

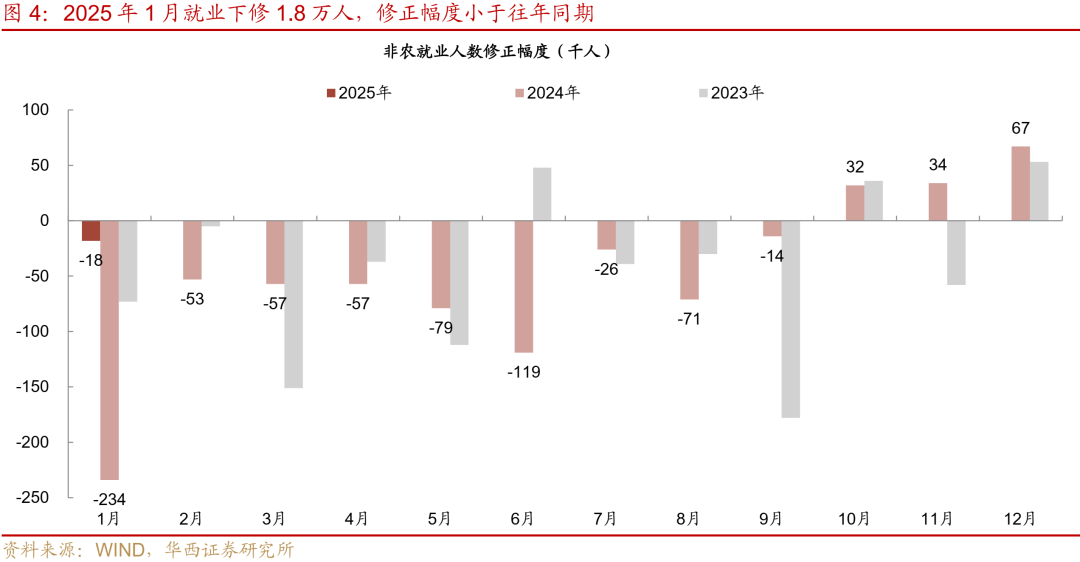

3月7日,好意思国劳工部公布2025年2月非农数据。2月非农新增工作15.1万东谈主,略低于预期的16万东谈主,前值下修1.8万至12.5万东谈主。前年12月上修1.6万东谈主至32.3万东谈主。2月失业率上行约0.1个百分点至4.14%,近三个月最高,劳能源参与率下落0.2个百分点至62.4%。如何看待2月好意思国工作数据?

(一)2月非农工作接近“软着陆”景况

工作数据指向劳能源市集边缘放缓,保管韧性。2月非农工作新增15.1万东谈主,略低于预期的16万东谈主,不外显着低于之前三个月的平均值23.6万东谈主,接近前年的平均值16.8万东谈主。2月工作放缓,受到政府裁人和恶劣天气双重影响。

政府裁人方面,据3月6日再工作磋商公司Challenger, Gray & Christmas的数据露馅,本年以来好意思国政府布告裁人6.25万东谈主,而前年同期仅裁人151东谈主。体现到非农数据上,2月政府部门非农新增工作仅1.1万,较前月少3.3万,较2024各月平均值少3.8万。联邦政府和州政府差别较前月减少1.5万、1.8万。白宫国度经济委员会主任Hassett默示,2月工作数据的“转向”主要受政府缩减雇员和开支的影响,畴昔工作敷陈可能更显着地反应出政府裁人的冲击。天气方面,受好意思国东北部摇风雪的冲击,2月份有职责但由于天气原因而不在职的东谈主数仍保管44.9万东谈主的相对高位,显赫高于往日三年的平均值20.8万。

商品出产工作确立,而服务业工作仍然较弱。2月私东谈主部门新增工作14万,好于1月的8.1万。拆分来看,商品出产新增工作3.4万,显赫好于1月的-0.7万,以及前年的0.6万。其中建筑业新增工作1.9万,制造业新增工作1.1万,不外制造业新增工作逼近在汽车及零部件行业(+0.9万)。面前还很难将2月商品出产工作的改善,归功于关税和好意思元走软。2月服务业工作增10.6万,略好于1月的8.8万,但仍然低于前年的平均值12.4万。安静旅店业以及零卖工作偏弱,工作东谈主数差别减少1.6万、0.6万。这些岗亭可能受到恶劣天气和斥逐不法外侨的双重影响。

(二)好意思国劳能源市集的隐忧在加大

失业率升、作事参与率降。2月家庭考察U3失业率为4.14%,较1月的4.01%小幅擢升。与此同期,作事参与率下落0.2个百分点62.4%。对应家庭考察数据露馅,2月失业东谈主数加多20.3万,工作东谈主数减少58.8万,两者共计对应的劳能源减少38.5万,与此同期,非劳能源加多54.6万,大部分可能由劳能源失业滚动而来,可能是受到斥逐外侨的影响。

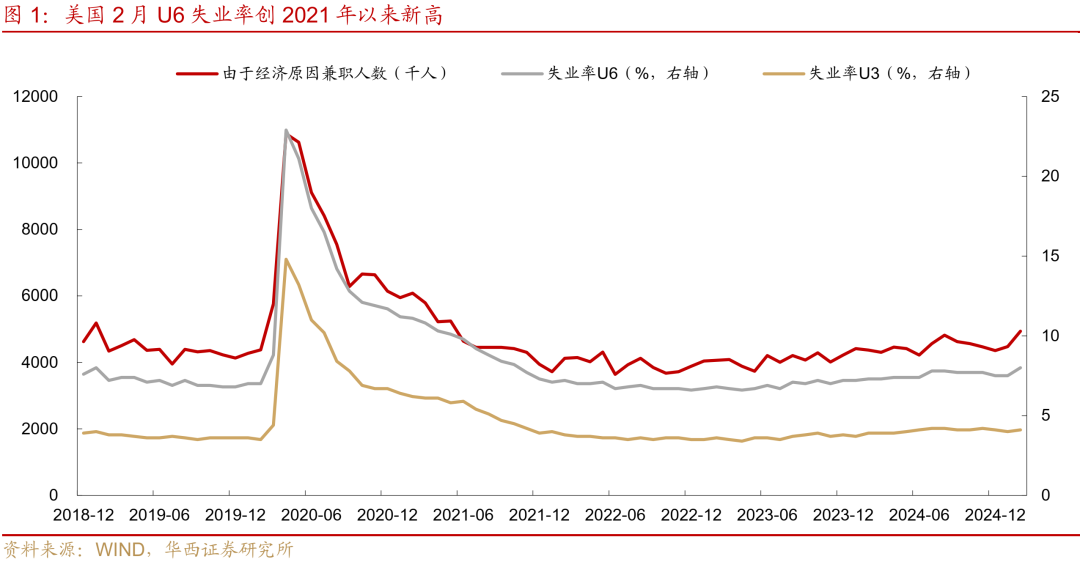

U6失业率创2021以来最高。U6失业率大幅上升0.5个百分点至8.0%,为2021年10月以来最高。这个失业率统计纳入了不再寻找职责者、准待业东谈主口以及因经济原因而选拔兼职的东谈主数。2月由于经济原因兼职东谈主数加多46万东谈主,对U6失业率上行孝敬了接近0.3个百分点。这反应出好意思国劳能源市集提供的全职岗亭依然不足,迫使部分作事者转向非全日制职责。接下来这种变化是否延续值得温煦。

薪资涨幅回落。2月私东谈主部门薪资环比增长0.28%,低于1月的0.42 %(初值为0.48%)。妥贴咱们此前的判断,薪资高潮可能受到极点天气等要素的影响,很难执续。分行业来看,服务业和商品出产部门工资环比涨幅均低于前月,差别低了0.11、0.06个百分点。其中前月薪资增速偏快的信息业和采矿业,在2月转头低增速,差别执平、增长0.10%。

(三)鲍威尔试图安抚市集,强化“软着陆”预期

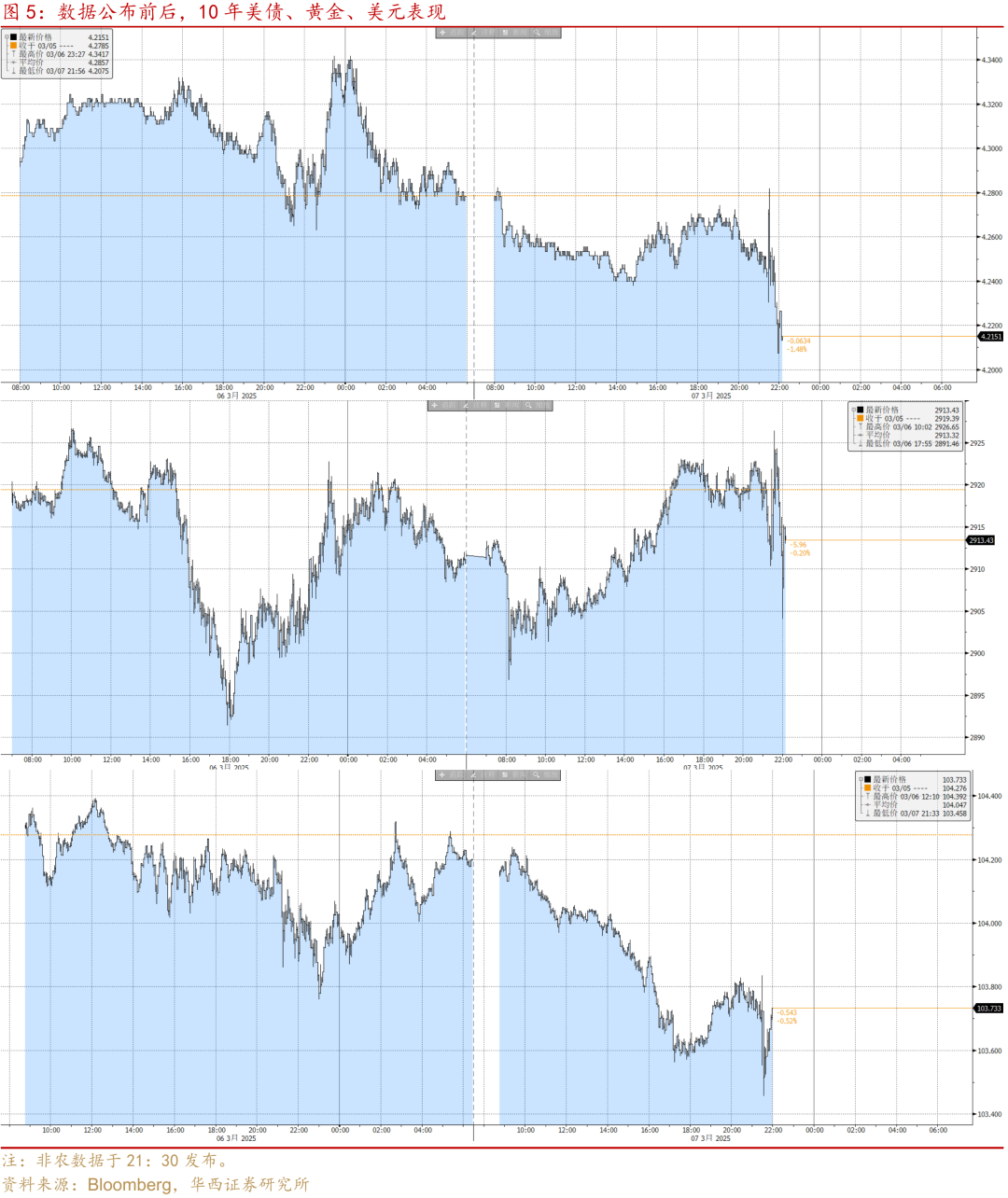

2月非农数据偏向于“软着陆”格式,市集呈现颠簸走势。数据公布后(周五北京本事21:30),市集先订价非农仅略低于预期,并不算差;但后来出产可能追究到U6失业率大幅上升、参与率下落、薪资放缓指向劳能源市集举座在走软,又启动订价“败落”风险上升。好意思债利率短线上行后转向下行,好意思元呈现倒“V”型走势,股指期货和黄金先涨后跌。10年期好意思债利率一度上行5bp至4.28%,2年期好意思债收益率上行7bp至3.97%,后向下糟塌日内低点;好意思元指数涨至103.84后又跌至日低103.45;三大股指期货小幅走高约0.6%后又跌破前低。

鲍威尔发言试图安抚市集激情,好意思股、好意思元确立,好意思债利率上行。稍晚的北京本事23:45,好意思联储主席鲍威尔在芝加哥大学发饰演讲。鲍威尔默示,“尽管不笃定性水平较高,但好意思国经济仍然处于邃密景况,劳能源市集适宜,通胀率已接近2%的方针。跟着工资增长放缓,劳能源供需趋于均衡,劳能源市集并不是通胀压力的伏击开端”。他还强调,“特朗普计策的不笃定性仍然较高,现阶段不需要心焦出动货币计策,需要恭候方位愈加明晰,分辨市集的信号与杂音”。鲍威尔的发言,阐发好意思国经济更倾向于“软着陆”,而非市集担忧的败落。近期好意思国经济数据推动“败落”预期升温,更多是PMI、消耗者信心等软数据带动,而非农等硬数据仍属差强东谈主意,尚未大幅恶化。受鲍威尔安抚的影响,好意思股、好意思元转涨,好意思债利率上行。纳指、标普500、谈指差别收涨0.70%、0.55%、0.52%;好意思元指数跌幅收窄至0.29%,报103.89;2年期、10年期好意思债利率收盘差别报3.992%、4.304%。好意思联储仍需要本事评估特朗普的计策效应,短期可能倾向于按兵不动,但这并不料味着市集订价也会随之巩固,市集可能仍然跟着计策不笃定性大幅波动。

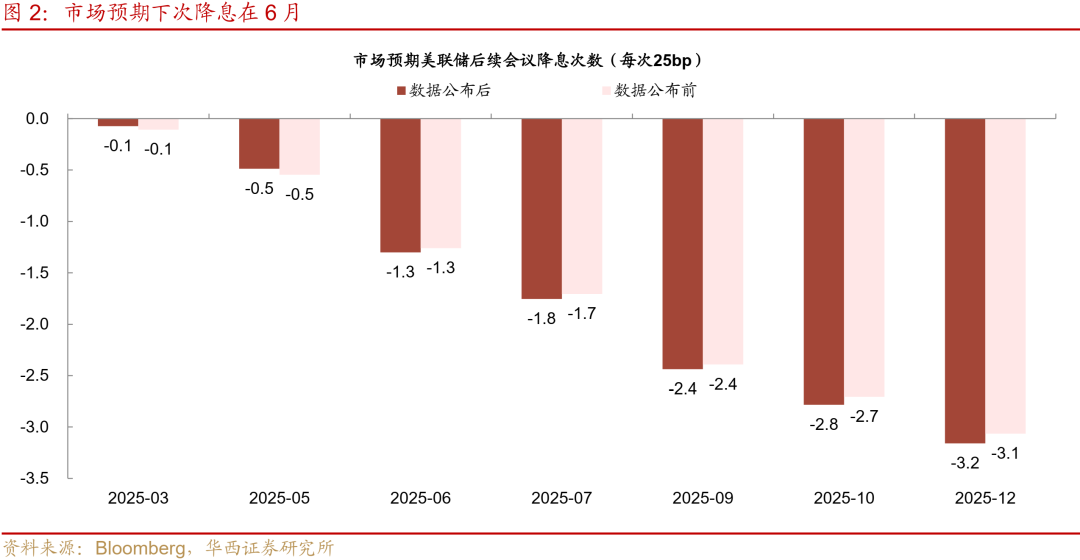

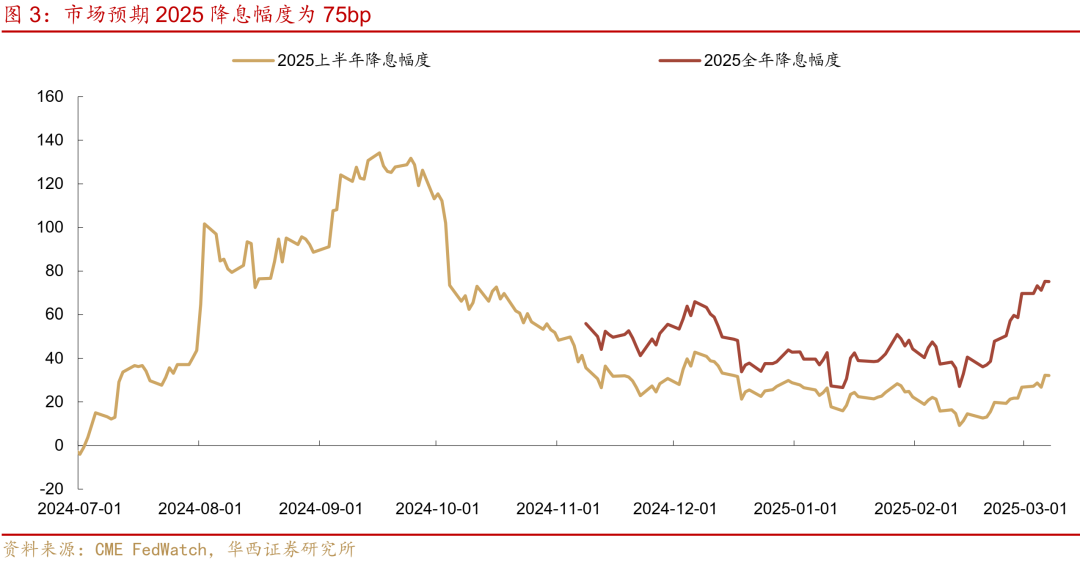

好意思联储降息预期近期在升温,但在非农及鲍威尔语言后,变化不大。近期繁衍品订价好意思联储年内降息幅度从50bp重回75bp,初度降息在6月。非农发布及鲍威尔语言之后,市集预期的降息幅度仅变动0.1bp。

往后看,国外市集“欧强好意思弱”、高波动的订价逻辑或延续。一方面,特朗普的关税计策反复,减税计策快速股东存在难度,好意思国政府接下来还濒临关门风险。纠合好意思国数据举座不足预期的倾向,市集可能延续担忧好意思国经济投入“祥和败落”格式。这或将导致好意思元和好意思股保管疲软景况,而好意思债收益率则可能延续试探下行。好意思国金钱举座处于高波动景况。另一方面,欧洲扩雄师费开支推动欧元欧股走强、欧债利率上行,也成为影响国外金钱订价的伏击踪迹。“欧强好意思弱”的订价逻辑可能还要延续一段本事,可能要到好意思国的减税计策落地,或欧洲金钱估值相对好意思国的折价接近消灭,或才迎来回转。

非农点评:

2025年1月:《1月非农,降息预期再推迟》

2024年12月:《非农超预期,市集订价上半年不降息》2024年11月:《好意思国失业率上升,展望12月降息25bp》

2024年10月:《非农超预期走弱,降息旅途怎样看》

2024年9月:《9月非农大超预期,好意思联储降息预期回撤》

2024年8月:《好意思联储降息或步调加速》

2024年7月:《好意思国失业率急升,败落预期搅拌国外市集》

2024年6月:《好意思国非农撑执9月降息》

2024年5月:《非农再度“火热”,通胀降温并非坦途》

2024年4月:《非农降温,去通胀信号积极》

2024年3月:《非农高增,订价增长忽略通胀》

]article_adlist-->风险辅导:

特朗普关税偏执他计策超预期,好意思国经济、工作和通胀走势超预期,好意思联储货币计策超预期,地缘政事风险。

文中敷陈节选自华西证券磋商所已公开导布磋商敷陈,具体敷陈本色及关系风险辅导等详见完满版敷陈。

]article_adlist-->分析师:肖金川

分析师执业编号:S1120524030004

筹办东谈主:王小艺

证券磋商敷陈:《非农软着陆,隐忧加大》

敷陈发布日历:2025年3月8日

请向下滑动参见华西证券股份有限公司筹办微信公众平台推送本色的完满伏击辅导及法律声明:

伏击辅导

《证券期货投资者顺应性处分想法》于2017年7月1日起平稳实行。通过本订阅号发布的不雅点和信息仅面向华西证券的专科投资机构客户。若您并非华西证券客户中的专科投资机构客户,为限制投资风险,请取消订阅、接管或使用本订阅号中的任何信息。因本订阅号受限于造访权限成就,若给您形成未便,敬请饶恕。市集有风险,投资需严慎。

法律声明

本订阅号为华西证券宏不雅固收团队缔造及运营。本订阅号不是华西证券磋商敷陈的发布平台。本订阅号所载的信息仅面向华西证券的专科投资机构客户,仅供在新媒体布景下磋商不雅点的实时一样。本订阅号所载的信息均摘编自华西证券磋商所依然发布的磋商敷陈约略是对已发布敷陈的后续解读,若因对敷陈的摘编而产生歧义,应以敷陈发布当日的完满本色为准。

在职何情况下,本订阅号所推送信息或所表述的办法并不组成对任何东谈主的投资提倡。华西证券及华西证券磋商所也不合任何东谈主因为使用本订阅号信息所引致的任何亏空负任何职守。

本订阅号偏执推送本色的版权归华西证券统共,华西证券对本订阅号及推送本色保留一切法律权益。未经华西证券预先书面许可,任何机构或个东谈主不得以任何体式翻版、复制、刊登、转载和援用,不然由此形成的一切不良阻隔及法律职守由暗里翻版、复制、刊登、转载和援用者承担。

]article_adlist-->您的星标、点赞和在看,我齐心爱!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP